Réforme de la facturation électronique en 2026 : contrainte ou opportunité ?

La Réforme de la Facturation Électronique (RFE) est une véritable révolution pour les entreprises françaises qui vont devoir transmettre en temps réel, au service fiscaux de l’État, le détail de leurs factures. Elle impose à partir de septembre 2026 de nouveaux standards d’émission et de réception des factures. La RFE est pour l’État un moyen de lutter contre la fraude à la TVA.

Chez Castelis nous avons décidé de ne pas voir cette réforme comme une contrainte de plus qui s’impose au détriment du business. Mais comme une formidable opportunité pour améliorer l’efficacité de vos process, pour réduire le coût de traitement d’une facture fournisseur, pour réduire vos délais de paiement… Faites de la RFE un levier de performance !

Comprendre les enjeux de la RFE

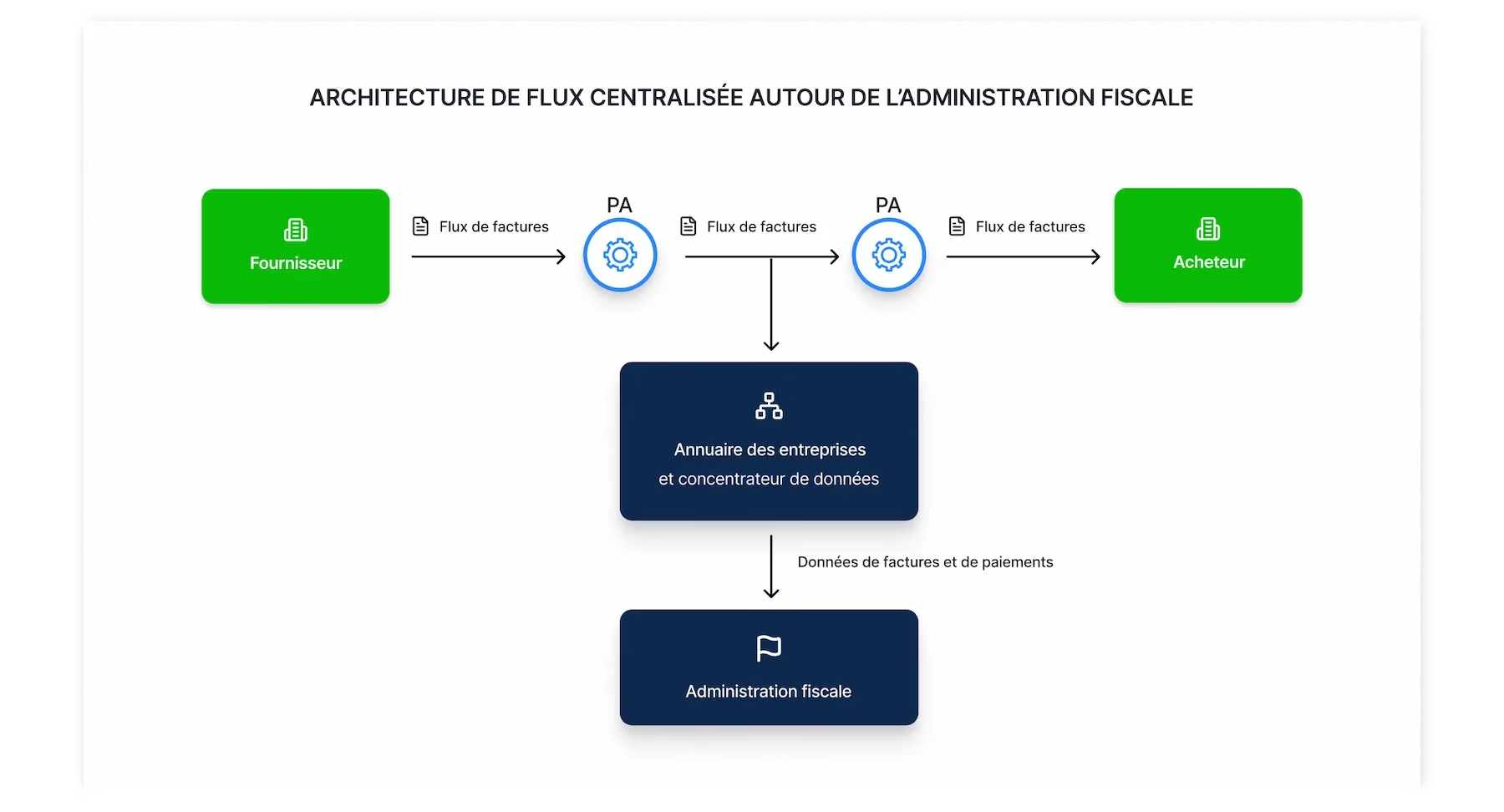

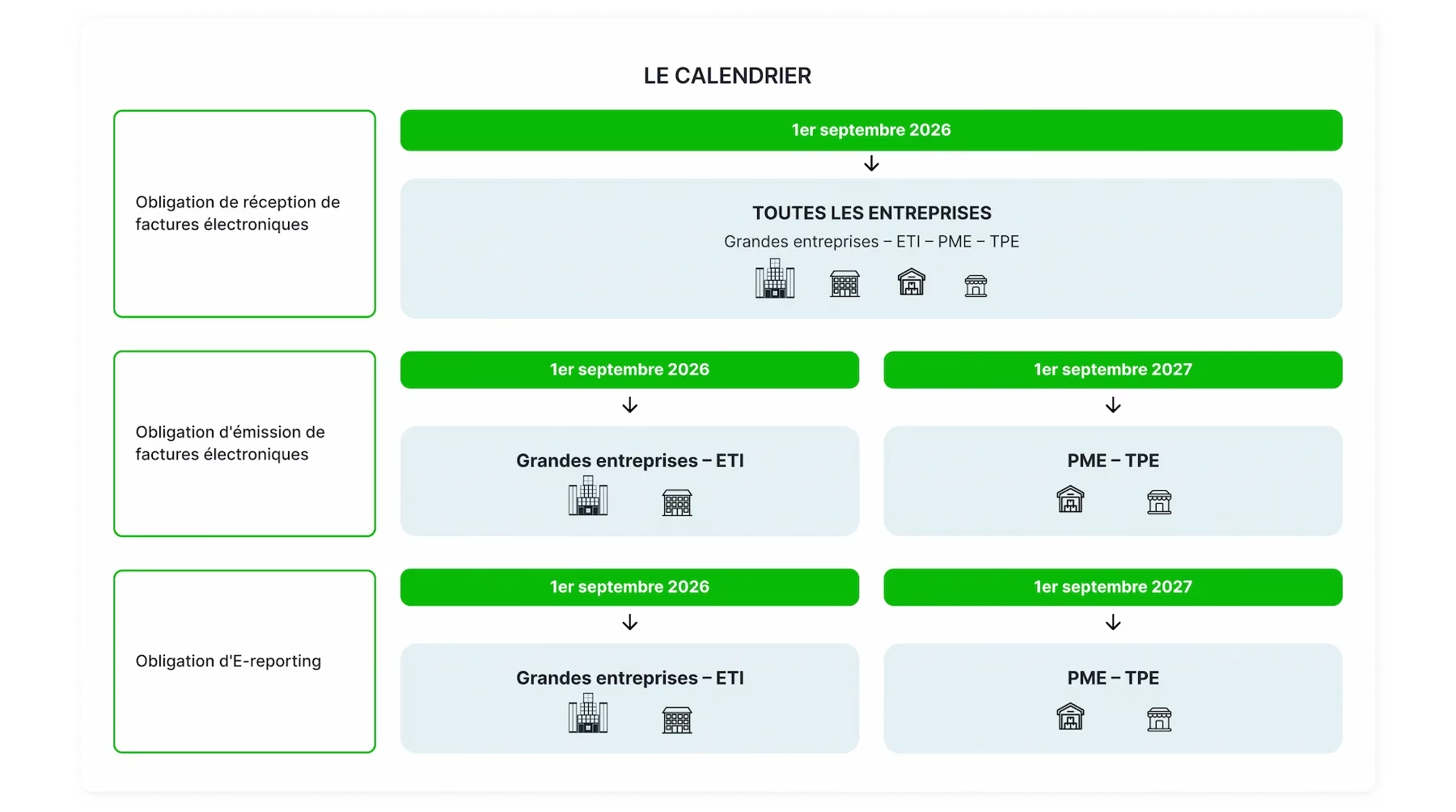

La RFE cherche à monitorer et automatiser la collecte de la TVA en centralisant l’ensemble des flux de facturation au sein du PPF, le Portail Public de Facturation. Le PPF reçoit toutes les données de factures B2B et est informé de toutes les transactions non assujetties à la TVA et des ventes B2C (l’e-reporting qui concerne ces flux spécifiques est détaillé ci-dessous). Cela concerne tous les acteurs, quelle que soit leur taille : TPE, PME, ETI et grands groupes, avec des obligations progressives de réception et d’émission de factures électroniques via des plateformes dédiées.

Les grands principes :

- Les factures doivent être structurées selon un format donné (UBL, CII, FacturX).

- Elles doivent respecter les mentions obligatoires et les règles fiscales de facturation.

- Leur transmission doit se faire par l’intermédiaire d’une PDP (Plateforme de Dématérialisation Partenaire) aussi appelé PA (Plateforme Partenaire).

- En complément, l’e-reporting adresse les flux de facturation B2C, international, ceux nous soumis à la TVA, ainsi que les règlements de factures soumises à la TVA sur encaissement ou les acomptes.

Les impacts sur les factures

Le PPF demande des informations obligatoires sur les factures. Il sera nécessaire de présenter :

- Pour un client B2B :

- Numéro de TVA intracommunautaire du client

- Le numéro de SIREN du client

- Si le client le demande, les codes Suffixe d’adressage et numéro de bon de commande

- Si la facture porte sur du service, des biens, ou les deux,

- L’adresse de livraison du bien si différente de l’adresse de facturation,

- L’option de TVA sur les débits si c’est le cas,

- Le taux de TVA applicable par ligne si la facture présente des taux différents,

- Les textes justifiant de l’exonération de TVA appliqué sur la facture (exonération de la TVA en application de l’article 259-1° du CGI français, TVA due par le client selon l’article 283-2 octies du CGI, …)

- Les conditions d’escompte en cas de paiement anticipé

Si un visuel de la facture est généré, comme pour le format FacturX, il doit présenter l’ensemble des éléments présents dans le fichier structuré lié, et inversement, les informations du fichier structuré doivent être apparentes sur le lisible.

L’envoi de la facture vers un client B2B ou B2G étant fait par l’intermédiaire de la PA, les documents annexes à la facture doivent être gérés électroniquement et joint au fichier de la facture. Le lisible de la facture et le fichier structuré lié doivent lister ces documents justificatifs.

Qui est concerné ?

Toutes les entreprises assujetties à la TVA en France, indépendamment de leur taille, forme juridique ou régime fiscal.

Les PME, TPE, micro-entreprises et auto-entrepreneurs bénéficieront d’un délai pour se mettre en conformité.

Cas particulier des structures et transactions non soumises à la TVA : l’e-reporting

Les transactions à l’international, les ventes aux particuliers (BtoC), les associations ne sont pas soumises à la facturation électronique (pas d’envoi de chaque facture au PPF). Cependant, elles sont impactées par la réforme puisqu’il s’agira d’envoyer des synthèses agrégées de ces transaction à la PPF. C’est l’e-reporting.

La RFE une opportunité pour votre entreprise

La RFE doit être appréciée comme un levier d’amélioration de l’efficience opérationnelle vos processus administratifs et comptables.

Réduction des délais de paiement et du coût des relances clients : La transmission instantanée, la traçabilité renforcée et la visibilité sur le statut des factures partagée entre clients et fournisseurs en temps réel doivent :

- Réduire les délais de paiement

- Réduire les cas de litiges

- Réduire le temps humain passé dans les relances

Gain de temps et donc de productivité :

- La transmission automatique des données de paiement aux services fiscaux simplifiera les déclarations de la TVA et limitera les risques d’erreur.

- La RFE doit permettre d’automatiser le traitement des factures fournisseurs, et de réduire – voir de faire disparaître – les actions manuelles (le coût moyen de traitement d’une facture fournisseur est estimé en France entre 15 et 20€!).

Pilotage des activités en temps réel : Les données issues des factures électroniques sont centralisées via les plateformes de dématérialisation ce qui peut permettre d’alimenter et enrichir des tableaux de bord toujours à jour, de suivre précisément les encaissements, les relances et les volumes de transaction.

Modernisation du SI : La facturation électronique constitue une porte d’entrée privilégiée vers une digitalisation plus large des processus internes.

Exemple : Mise à jour du référentiel client, utilisation des surcouches analytiques que peuvent proposer des PDP, archivage électronique…

Prenez contact avec l’un de nos experts

La réforme de la facturation électronique est une opportunité pour votre entreprise pour gagner en efficacité. Les consultants Castelis sont spécialisés dans la digitalisation des directions financières et sont à vos côtés du diagnostic initial à la mise en œuvre opérationnelle, en passant par l’intégration technique et la formation des équipes.

Voir plus de Actualités

Quand l’IA agentique force l’ingénierie logicielle à se réinventer en 2026

SOC interne vs SOC managé : comparaison budgétaire et opérationnelle

Index Égalité Professionnelle 2025 : engagement maintenu, cap inchangé

Pentest : ce que révèle un test d’intrusion que les outils de sécurité ne voient pas

les articles